どうも、ファイナンシャルプランナーの北川哲平です。

今までFPとか名乗ったことありませんがw

今日は、法人向けの保険でタブーな話をします。

保険関係の仕事をされている方は気を悪くされるかもしれません<(_ _)>

『積立型の保険なのに、支払った保険料の半分が損金になって、節税が出来ます』

『節税できたはずの金額も加味すると、実質的な返戻率は100%を超えます!』

『積み立てたお金も解約した事業年度で退職金を支払えば、税負担なく運用できます。』

『退職金対策にどうですか?』

コレって、嘘ではないんですが、節税できない企業が多いのはご存知でしょうか。

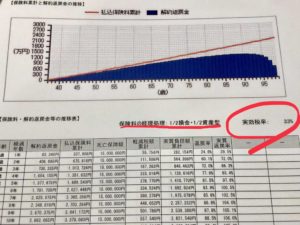

節税効果を算定するために、提案書には『法定実効税率』というものがありますが、これは会社が負担する実質的な法人税の税率を意味します。

写真は2018年11月に発行された提案書ですが、

『33%』とあります。

この数字も嘘ではないんですが、

33%は、保険料から損金計上された金額を引いた後でも、なお、年間利益が800万円を超える状態が、保険契約期間ずっと(または平均的に)続く場合にのみ適用される数字です。

損金計上額を引いた後の年間利益が、

400万~800万の場合は、『23%』

400万以下の場合は、『21%』

になります。

ちなみに赤字の場合の法定実効税率は『0%』です☆彡

(厳密に言うと、利益がなくても都道府県民税と市町村民税の均等割りが8万円程度の納付アリ)

北川が問題視する点

1.会社の利益を把握していない

保険外交員の方は、決算書も見てないのに、なんで提案できるのか。

見てたとしても、保険料から損金計上される金額(写真の提案書の場合は、2分の1損金)を引いても、なお年間800万円の利益を継続できる範囲での提案ができているのか。

2.退職金の支給時期と支給額を決められる会社は少ない

積立金の返戻率がピークがくるまで、保険の種類によりますが、10年20年というスパンがあります。

北川自身も経営者は引退する日を決めるべきだと推奨してますが、10年先、20年先の退職時期を決めること自体が難しい方が多いですし、

その計画通り引退できる人は、もっと少ないと思います。

なのに、保険契約で引退時期を決める。

ましてや、退職金の金額まで決めれるとしたら、逆にスゴイことだと思います。

ちなみに、引退しなくても積立金の返戻率がピークにくれば、

解約したいもので、

その場合、解約返戻金は益金(収益)として計上されるので、長い期間契約した結果、節税効果ゼロです☆彡

3.利回りが低く、超長期の融通が利かない資産を持ちたい?

積立金の返戻率がピークの時期でも、支払った額の100%が返ってくるものは、ほぼありませんが、

ピーク以外の時期だと、さらに大きく元本が割れます。

保険の運用利回りも、バブル期をピークに年々下がり続け、

2001年~2013年あたりまでは、1.5%をキープしていたものの、

今では0.25%まで下がってます。(契約年の運用利回りが契約期間中はずっと維持されます)

普通預金に預けるよりはマシと思われる方もいるかもですが、

普通預金はいつでも引き出せます。

積立型保険は、すぐ解約できません。

というかピーク期間に解約しないと余計に損です。

10年、20年という期間で、

わざわざ定期預金程度の利率で、解約時期がかなり限定される金融商品をわざわざ持ちたいという人がいたら、

縛ってほしい系の方なのかなと存じます。

ついでに言うと、

物価がずっと安定していた、どちらかと言えばデフレだった、

2000年代と違い、インフレ経済になってます。

日本政府もインフレを起こす政策をしまくってます。

(インフレが起こらないと借金が返せなくて、逆にこの国は大変です)

おにぎりの値段も上がってます。

肉も、魚も、小麦も、乳製品も値段が上がってます。

来年は早速2%消費税が上がるのに、

2%以上は物の値段が上がることが確定してるのに、

0.25%の積立型保険、契約する?って感じです。

それでもこれからデフレが起こり続けると信じる方以外、オススメしません。

4.節税というより課税の繰り延べ

年間800万以上安定的に利益を出す会社で、

予定どおりの時期と金額で退職金を出せた会社があったとします。

便宜上、解約返戻金と同額の退職金を支給したとすると、

結局は、保険会社に支払った保険料が全額そのまま損金(費用)になります。

ピークがあり変動はするものの「解約返戻金」を保険会社に預けることで、

実際の退職金の支給よりも早く、損金計上できていることから、税金の支払いを後ろにずらす効果はあるものの、

トータル的に税額は変わらず、課税の繰り延べにすぎないということも認識すべきです。

(その課税の繰り延べが、上記1~3を踏まえても価値がある方であれば契約されてもOKかと思います)

5.お金だけでなく、時間も心も損

年を通じていろいろ書類が来て、

積立型ならではの会計処理も必要です。

多かれ少なかれ返戻率が気になって、きっと返戻率の表を眺めます。

保険契約どおりに退職できるか気になってきます。

若干かもですが、

時間も心も無駄にしてしまいます。

~~~~~~

大半の契約では、

解約返戻金 < 保険料の総額

になりますが、この差額は、死亡保障のためのものなのでOKかと思います。

ただ保険が必要なら、必要な期間、必要な保障金額だけ、『掛け捨て』で入ることをお勧めしています。

保険は入るときよりも、出るときが重要で、

その出るときは、死んだ時だけでなく、

解約する時、契約が満了する時のほうが多いです。

今の外交員さんや、保険代理店は、 気持ちよく対応してくれますか?

積立型の保険に外交員の方経由で入ると、 『転換』という、せっかく預けて貯めた積立金も、 結局は保険会社にください的な提案をされるケースも多くありますのでご注意ください。v

年を取るほど(平均余命が短くなるほど)

扶養家族が減るたび(子どもの自立など)

お金が貯まるたび(借金が減るたび)

保険が必要な期間は短くなり、

必要な金額は下がります。

信頼をおける方に相談の上、 加入をされるようにしてください。

その際は、この投稿にある知識だけでも意識して頂けると、 相手がどういう人か分かります。

ちなみに北川は保険代理店をやっていないので、 北川に言って頂いても保険は入れません☆彡

以上、

ファイナンシャルプランナー北川からのお知らせでした。

長文ご覧頂き、ありがとうございます。

いつも感謝です<(_ _)>