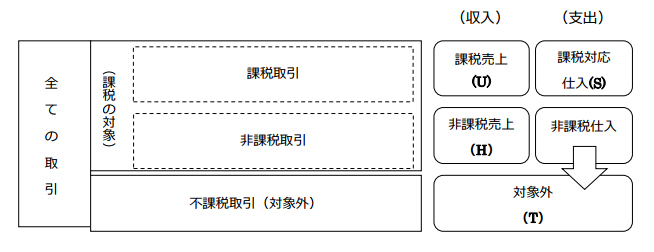

消費税の課税区分

消費税の『課税の対象』となる取引は、下記の4つの要件をすべて満たす取引となります。

① 国内において行うものであること

② 事業者が事業として行うものであること

③ 対価を得て行うものであること

④ 物の売買、貸付、サービスの提供であること

[課税の対象とならない取引の例]

国外資産の売買、貸付、国外でのサービスの提供

祝い金、見舞金など慶弔費、給料

無償貸付、贈与(個人事業主又は役員に対するものを除く)

預金の入出金、掛代金の決済、手形の決済、貸付・借入の決済、税金の支払 など

※ 上記(国内取引)の他、輸入取引についても、保税地域から引き取られる外国貨物に対して消費税が課税されます。

『課税の対象』であっても、「消費という言葉になじまないもの」や「政策的に課税することが適当でないもの」については、『非課税取引』とされています。

[非課税取引の例]

土地の売買又は貸付、有価証券の売買、利息、割引料、保険料

公的手数料(住民票、印鑑証明など)、医療・介護・学校教育サービスの一部、住宅の貸付など

※ 個別消費税のうち利用者負担となるもの(軽油引取税(32.1 円/ℓ)、ゴルフ場利用税及び入湯税)については、課税取引となりません。

ただし、領収書等でその税額相当額が明らかでない場合は、課税取引となります。

① 国内において行うものであること

② 事業者が事業として行うものであること

③ 対価を得て行うものであること

④ 物の売買、貸付、サービスの提供であること

[課税の対象とならない取引の例]

国外資産の売買、貸付、国外でのサービスの提供

祝い金、見舞金など慶弔費、給料

無償貸付、贈与(個人事業主又は役員に対するものを除く)

預金の入出金、掛代金の決済、手形の決済、貸付・借入の決済、税金の支払 など

※ 上記(国内取引)の他、輸入取引についても、保税地域から引き取られる外国貨物に対して消費税が課税されます。

『課税の対象』であっても、「消費という言葉になじまないもの」や「政策的に課税することが適当でないもの」については、『非課税取引』とされています。

[非課税取引の例]

土地の売買又は貸付、有価証券の売買、利息、割引料、保険料

公的手数料(住民票、印鑑証明など)、医療・介護・学校教育サービスの一部、住宅の貸付など

※ 個別消費税のうち利用者負担となるもの(軽油引取税(32.1 円/ℓ)、ゴルフ場利用税及び入湯税)については、課税取引となりません。

ただし、領収書等でその税額相当額が明らかでない場合は、課税取引となります。